주가 예측의 수학적 불확실성과 경기 순환의 비결정성

중장기적인 관점에서 주가(Stock Price)를 예측하는 것이 어려운 이유는 단순히 데이터의 부족 때문이 아니라, 시스템 자체가 가진 조합론적 복잡성과 비선형적 변동성 때문입니다. 경기 순환 이론(Business Cycle Theory)을 수학적으로 구조화하여 분석해 보겠습니다.

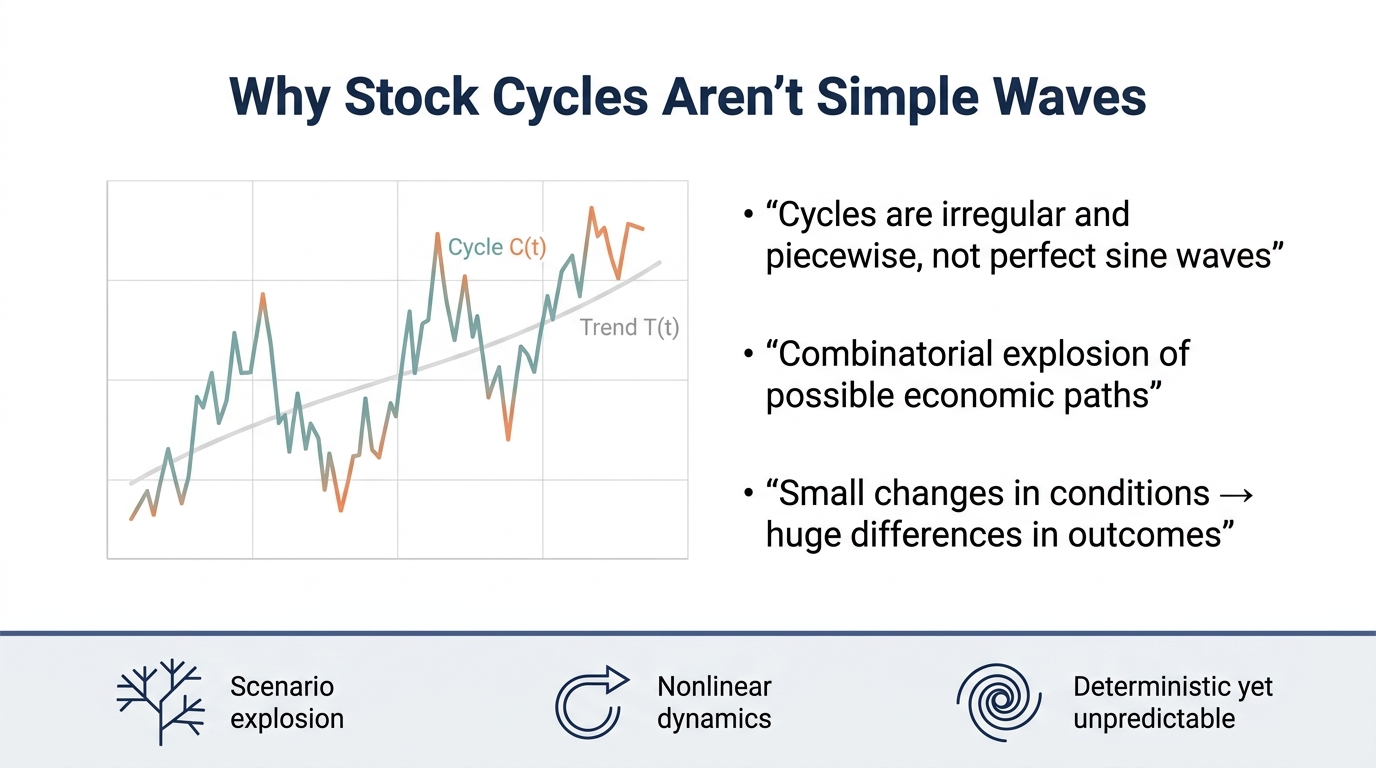

시계열 분해와 추세의 정당성

경제 활동이 장기적으로 우상향한다는 직관은 형식적으로 정당화될 수 있습니다. 주가 를 다음과 같이 분해하여 봅시다.

여기서 는 장기 추세, 는 순환 성분, 는 잡음 항입니다. 5년 이동 평균(Moving Average)의 기울기가 양수라는 경험적 관찰은 이라는 부등식으로 환원되며, 이 부분에 한해서 저는 경기순환이론의 기본적 입장에 동의합니다. 문제는 가 아니라 에 있습니다. 경제순환이론에서는 를 천체의 운동처럼 ‘닫힌’ 형태의 주기 함수로 다루고자 하지만, 제가 보기에 는 고정된 진폭과 주기를 갖는 사인 함수가 아니라, 각 단계의 길이와 강도가 매번 다른 조각 정의 함수(Piecewise Function)에 가깝습니다.

순환 단계의 조합론적 폭발

경기 순환의 국면을 호황(Expansion), 둔화(Slowdown), 침체(Trough), 회복(Recovery)의 네 상태로 이루어진 집합 로 정의해 보겠습니다. 한 사이클을 구성하는 단계의 최소 개수를 , 전체 관측 기간을 개의 단위 시간으로 분할한다고 할 때, 가능한 상태 전이 경로의 수는 다음 두 사실로 인해 사실상 무한에 수렴합니다.

- 상태의 중복 허용. 침체 를 거치지 않은 채 만 반복되는 경로가 존재하며, 특정 단계가 비정상적으로 길게 지속되는 정체 국면도 배제할 수 없습니다.

- 마르코프 성질의 부재. 경제 시스템은 직전 상태가 다음 상태를 결정하는 단순한 확률 모델을 따르지 않습니다. 호황 다음에 반드시 둔화 가 오는 것이 아니라, 정책 개입이나 외부 충격에 의해 호황이 연장되거나 '이중 바닥(Double Bottom)' 혹은 '플래토(Plateau)' 현상이 발생할 수 있습니다.

극단적으로 상태 공간을 두 가지로 축소하더라도, 번의 시간 단위 동안 가능한 경로의 수는 에 이릅니다. 각 경로에 대응되는 주가의 적분값, 즉 누적 수익률은 그 배치 순서만으로도 천차만별의 값을 갖게 됩니다.

단계 내부 매개변수의 가변성

설령 평균적인 사이클의 순서를 알고 있다고 가정하더라도, 각 단계의 내부 매개변수인 기간(Duration)과 곡률(Curvature)이 예측의 가능성을 한층 더 잠식합니다. 단계 에서의 주가 함수를 라 하고 점 주변에서 테일러 전개하면 다음과 같습니다.

여기서 는 변화의 속도를, 는 곡률을 결정합니다.

- 기간의 이분화. 단계의 길이 가 단기 와 중기 가운데 어느 쪽으로 실현되는가에 따라, 가 움직이는 정의역 자체가 달라집니다.

- 곡률의 이분화. 곡률 가 볼록(Convex, )이냐 오목(Concave, )이냐에 따라 자산 가격의 가속도와 변곡점의 위치가 달라집니다.

이 두 변수만 고려하더라도 각 단계마다 가지 세부 시나리오가 발생하며, 4단계로 구성된 한 사이클에서는 개의 분기가 생깁니다. 이를 60개월의 시간 축에 투영하면, 임의의 시점에서 의 부호와 크기를 동시에 적중시킬 확률은 통계적으로 유의미한 수준 이하로 떨어집니다.

결정론적 시스템의 비결정적 거동

수학자 푸앙카레는 천체역학을 연구하던 중, 단 세 개의 질점이 만유인력으로 상호작용하는 닫힌 결정론적 계조차 초기 조건의 미세한 차이에 대해 폭발적으로 발산하는 궤적을 그릴 수 있음을 보였습니다. 방정식이 결정론적이라는 사실과 그 해가 예측 가능하다는 사실은 동치가 아닙니다. 경제 시스템에는 수억의 행위자가 있고, 정책과 심리와 기술 충격이 비선형적으로 결합합니다. 그러므로 를 닫힌 주기 함수로 환원하려는 시도는, 삼체 문제를 케플러의 타원으로 환원하려는 시도만큼이나 위태롭습니다.

장기적 우상향, 즉 은 거시적 데이터로 충분히 옹호될 수 있습니다. 그러나 5년 미만의 구간에서는 의 비선형성과 의 무작위성이 추세 성분을 압도합니다. 특정 시점의 가격을 점치려는 시도는 '차원의 저주(Curse of Dimensionality)'와 '조합론적 폭발'이라는 이중의 벽에 부딪히며, 이는 확률통계적 의미에서 거의 불가능에 수렴합니다.