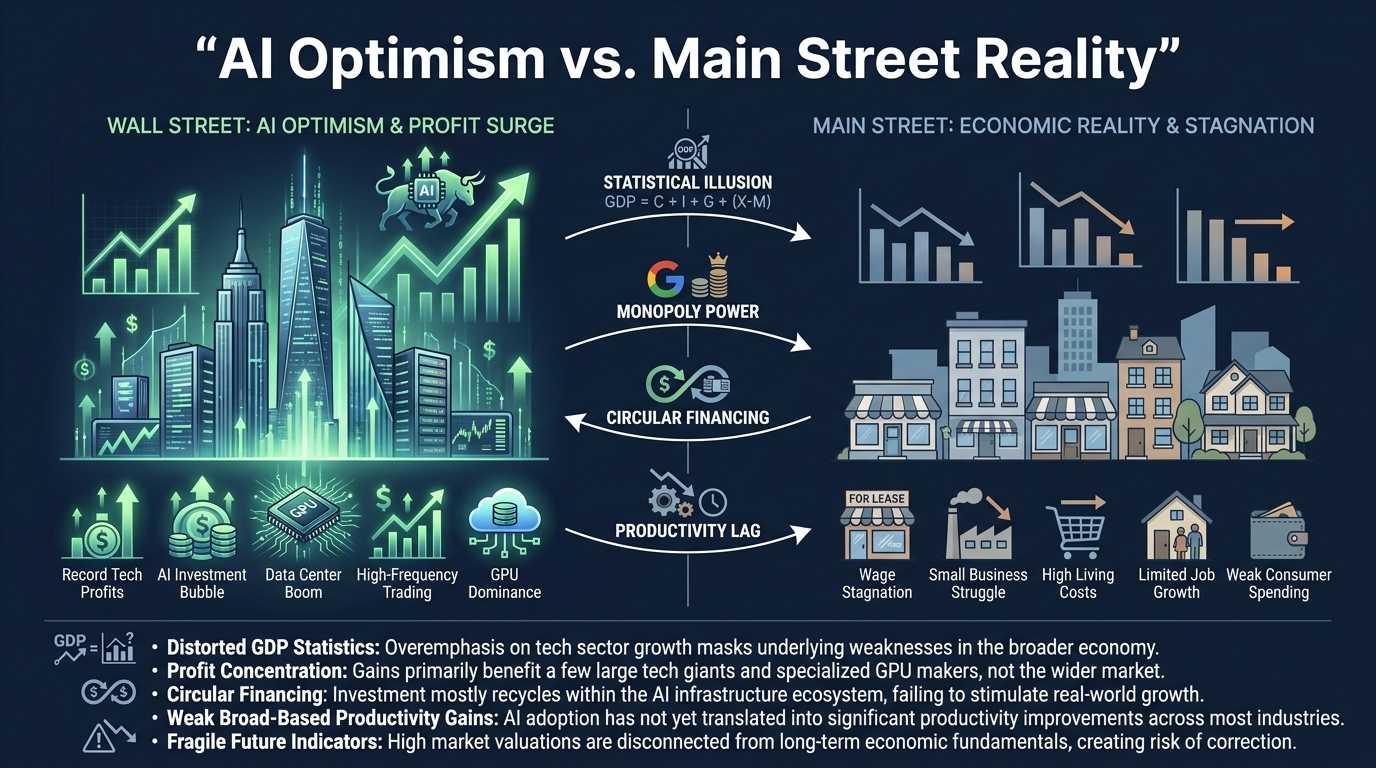

2026년 4월말, S&P 500 (Standard & Poor's 500) 지수 구성 기업들의 1분기 영업이익이 전년 대비 +27.8% 급등(LSEG I/B/E/S 집계, 4월말 314개사 보고 시점 기준; 일주일 전 추정 +13.1% 대비 +11.7%p 상향)했다는 데이터가 발표되면서, Wall Street (월스트리트)는 이를 AI (Artificial Intelligence, 인공지능) 혁신이 가져온 실물 경제의 선순환으로 해석하고 있다. 특히 BlackRock (블랙록)의 CIO (Chief Investment Officer, 최고투자책임자) Rick Rieder (릭 리더)를 필두로 한 낙관론자들은 빅4 하이퍼스케일러(GOOGL, AMZN, MSFT, META)의 2026년 CapEx (Capital Expenditure, 자본적 지출) 합산 추정치 410B 대비 +77%, FT 집계)이 경제 전반의 생산성을 높여 Disinflation (물가 상승 둔화)을 유도하고, 결과적으로 Fed (Federal Reserve, 연방준비제도)의 금리 인하와 Main Street (메인 스트리트, 실물 경제)의 호황을 이끌 것이라는 선형적 시나리오를 제시한다. 하지만 복잡한 거시경제 시스템의 구조와 작동원리를 세부적으로 분석해 보면, 그러한 AI 낙관론은 통계적 착시, 독과점적 구조, 그리고 AI 인프라 생태계 내부의 순환 금융 (Circular Financing) 이 만들어낸 불안정한 팽창일 가능성이 높아 보인다. 본 보고서는 (1) 국민소득 항등식, (2) 산업 분류의 착시, (3) 순환 금융과 회계적 이익, (4) 수요의 가격탄력성, (5) 생산성 역설의 다섯 관점에서 비판적 분석을 수행하고, 마지막으로 (6) 향후 12~24개월 내 검증 가능한 선행지표 (Falsifiable Indicators) 를 제시한다.

국민소득 항등식과 통계적 품질 조정의 함정

거시경제의 총지출(지출 측 GDP)을 나타내는 항등식은 다음과 같다.

여기서 는 명목 GDP, 는 기업의 총고정자본형성을 의미한다. 현재 항목의 폭증은 위 빅4 하이퍼스케일러의 사상 최대 CapEx (I$의 증가가 전체 GDP를 견인한다고 주장한다. 그러나 실질 GDP (Real GDP) 산출에 적용되는 Hedonic Quality Adjustment (헤도닉 품질 조정) 기법은 심각한 통계적 착시를 야기한다. 통계 당국은 컴퓨팅 성능이나 반도체의 품질 향상을 가격 하락으로 간주하여 CPI 나 PPI 를 실제 체감 물가보다 낮게 책정한다. 예를 들어 차세대 AI 가속기의 가격이 이전 세대보다 2배 올랐음에도 연산 능력이 4배 증가했다면, 통계상으로는 50% 가격 하락으로 처리된다.

Hedonic 조정의 최근 변화: 이 문제를 인지한 BLS (U.S. Bureau of Labor Statistics)는 2024년 1월부터 데스크톱·노트북·서버 마이크로프로세서 PPI 지수에 추가적인 'bias adjustment term'을 도입해 품질 조정의 강도를 완화 했다. 그러나 이 보정은 GPU·AI 가속기 카테고리에는 직접 적용되지 않으며, 디플레이터 산정 방식 자체가 최근 변경되었다는 사실은 통계적 평가의 불안정성을 시사한다. 결과적으로 GDP Deflator 가 어떤 시점에 측정했는가 에 따라 실질 GDP 증가율이 출렁이며, 이는 명목 이익이 독과점 공급자에게 집중되고 있음에도 실물 경제가 저물가 기조 속에서 건전하게 성장하고 있다는 통계적 착시 를 강화한다.

GICS 섹터 분류의 착시

시장을 구성하는 섹터별 이익 데이터를 분해해 보면 통계적 착시가 더욱 극명하게 드러난다. S&P 500 지수 산출에 사용되는 GICS (Global Industry Classification Standard, 글로벌 산업 분류 기준) 11개 섹터를 살펴보면, 이익이 강하게 성장한 부문은 IT (정보통신기술, 약 +46%), Communication Services, Consumer Discretionary, Materials 이며, 이익이 감소한 섹터는 Healthcare, Energy 등이다 (FactSet 기준). 표면적으로 11개 중 9개 섹터가 전년 대비 이익 증가를 기록한 것은 통계적 사실이다. 그러나 GICS 체계 내부 비중을 깊이 들여다보면 극단적 쏠림 이 명확하게 드러난다.

Mag 7 / S&P 493 분해 (FactSet, Q1 2026 추정/혼합치):

- Magnificent 7 전체: +22.8% YoY — 지수 견인의 핵심

- Mag 7 (NVDA 제외): +6.4% YoY — S&P 493 의 절반 이하

- S&P 493: +10.1% YoY — 중간값

- IT 섹터: +46% 내외 — 대부분 NVDA·MSFT 기여

- S&P 500 전체 (blended): +15.1% → +27.8% — 4월말 보고 진행 중 상향

NVDA 한 종목을 빼면 Mag 7 의 이익 성장률은 S&P 493 의 절반 이하 로 추락한다. 즉, 'AI 혁명'이 이끈 시장 평균 이익 성장률은 실질적으로 NVDA 단일 기업의 데이터센터 매출에 의해 결정되는 셈이다 (NVDA 회계년도 2026 분기 매출 78B). Consumer Discretionary 섹터에 AMZN, TSLA 가, Communication Services 에 GOOGL, META 가, IT 에 MSFT, AAPL, NVDA 등이 포진하며 절대적 이익 규모는 극소수 초거대 기업에 집중되어 있다. 현재의 시장은 균형적 호황이라기보다 Power law (멱함수 법칙)에 따라 지수 평균을 끌어올리는 Winner-take-all (승자독식) 구조로 해석하는 것이 합리적이다.

순환 금융과 회계적 이익의 실체

가장 우려스러운 구조적 결함은 AI 인프라 생태계 내부에서 발생하는 Circular Financing (순환 금융) 이다. 2025년 9월 이후 공개된 주요 거래 흐름은 다음과 같다.

- NVDA → OpenAI: 최대 $100B 투자 LOI (10GW Vera Rubin GPU 배치, 2025.09)

- OpenAI → Oracle: $300B / 5년 컴퓨팅 capacity 계약

- Oracle → NVDA: 약 $40B Stargate 데이터센터용 칩 발주

- NVDA → CoreWeave: 최대 $6.3B + 7% 지분 (2032년까지 미판매 capacity 매입 약정)

- NVDA + MSFT → Anthropic: 합산 최대 $15B (Anthropic 의 칩·클라우드 구매 약정 수반)

- NVDA AI 분야 투자 (2025.01~11): 59건 / 22.8B 상회)

- MSFT → OpenAI 누적 투자: $13B+ (2030년까지 매출 share 계약)

- AMZN, NVDA, SoftBank → OpenAI (2026 라운드): 730B pre-money / 총 $122B 모집

NVDA 의 자본은 고객사의 운영비로 흘러 들어간 후, 해당 고객사가 다시 NVDA 의 칩을 구매하는 형태로 NVDA 매출에 환류되는 구조이다. 즉, NVDA 의 매출 성장 일부는 자체 자본의 재순환 일 가능성이 있다. 일부 분석가는 빅테크 AI 부문 매출/이익의 약 30% 가 이러한 순환 거래의 회계적 산물일 수 있다고 추정한다 (Bloomberg/PlotSet 매핑 자료의 'Verified 67%, Estimated 23%, Projected 10%' 거래 분류와 부합하는 수준). 이는 1999~2000년 dot-com 시대 telco-equipment vendor financing (예: Lucent → CLEC → Lucent) 과 구조적으로 동일한 패턴이다. 이 가설을 뒷받침하는 신호는 이미 출현 중이다.

- 2026년 4월 28일 WSJ 보도에 따르면 OpenAI 는 자체 사용자/매출 목표치를 내부 추정 대비 미달하기 시작했고, 동일 시점 Oracle, NVDA, Broadcom, CoreWeave 주가가 동반 하락했다.

- Anthropic 의 ARR (연간 반복 매출)은 30B (4개월 내) 로 OpenAI 를 추월했으며, 이는 최종 수요 가 OpenAI 한 곳에 집중되어 있지 않음을 보여주는 동시에, OpenAI 중심 순환이 흔들릴 경우 NVDA 매출 가시성에 상당한 충격이 가해질 수 있음을 암시한다.

- 순환의 최종 수요 노드(엔터프라이즈 ROI, 소비자 ARR)가 약화되면 전체 체인이 동반 수축하는 구조적 취약성이 존재한다.

수요의 가격탄력성과 비탄력적 시장의 지대 추구

경제학적 관점에서 현재의 실적 호조를 균형적 성장으로 보기 어려운 또 다른 이유는 AD (Aggregate Demand) 곡선의 이중적 형태에 있다. 어떤 시장 인지에 따라 수요곡선의 가격탄력성은 크게 다를 수 있다.

(1) GPU/하드웨어 공급 시장 — 비탄력적, 독점적 가격결정력 유지: NVDA 데이터센터 매출 GAAP 마진은 70%대 초중반에서 유지되며, 비탄력적 수요 () 가정 하에 NVDA 는 가격 를 인상하여 총매출 를 극대화한다. monopoly rent (독점 지대) 추구 가설이 실증적으로 부합.

(2) AI 추론/API 시장 — 빠른 가격 하락, 경쟁 격화:

- OpenAI GPT-4 출력 단가 (2023.03 출시): $60 / 1M tokens → GPT-5.4 (2026): $15 / 1M tokens — 약 4배 하락

- OpenAI GPT-5 nano: $0.40 / 1M tokens — 동일 task 군에서 대폭 하락

- Anthropic Claude Haiku 4.5: $5 / 1M tokens (출력)

- '동일 품질당' intelligence cost: 2023년 대비 2026년 약 30~50배 하락 추정 (TokenMix 분석)

- NVDA H100 SXM: 시간당 2.50 (2026 마켓플레이스, 지속 하락)

- NVDA B200 SXM: 시간당 6.03 (성능 보정 시 단위 연산비 30~50% 절감)

따라서 비탄력성 주장은 공급 레이어 (GPU/HBM)에서만 정확하며, 최종 추론 시장 에서는 오히려 가격 경쟁이 격화 중이다. 이는 NVDA 의 가격결정력이 무한히 지속될 수 없음을 의미한다 — 추론 단가가 충분히 낮아지면 고객사의 GPU 구매 단위경제성도 압박을 받기 시작한다.

한편 Healthcare, Utilities 섹터의 이익 상승은 생산성 향상의 결과라기보다, 소비자가 선택의 여지가 없는 필수 서비스에 대한 비용 인상을 강제로 수용한 monopoly rent-seeking 의 결과로 해석함이 타당하다.

생산성 향상 내러티브의 시차 왜곡

Rick Rieder 가 주장하는 생산성 향상 → 인플레이션 통제 시나리오는 자본 투입과 산출 사이의 지연 시간을 의도적으로 무시한다. 1987년 Robert Solow (로버트 솔로우)가 제기한 "You can see the computer age everywhere but in the productivity statistics"는 IT 투자가 즉각적 노동 생산성으로 연결되지 않았던 1980년대를 묘사했다. 다만 그 후 1995~2000년에 IT 가 실제 TFP (Total Factor Productivity, 총요소생산성) 상승을 견인했다는 반례 도 존재한다.

ROI / 생산성 데이터박스:

- MIT NANDA 'GenAI Divide' (2025.08): 기업 GenAI 투자 $30~40B 대비 95% 조직이 측정 가능한 P&L zero impact → 광범위한 ROI 미증명

- McKinsey State of AI 2025: 응답 기업의 39%만 EBIT 영향 보고; ≥5% EBIT 'high performer' 는 6%에 불과 → 의미 있는 영향은 소수에 집중

- Penn Wharton Budget Model: AI 의 GDP 기여 추정 — 2035년 +1.5%, 영구효과 연 0.04%p 미만 → 장기 효과 제한적

- Kansas City Fed (2026.02): 2022년 이후 미국 노동생산성 상승은 소수 산업에 집중. AI 도입의 광범위 확산은 미진 → 'broad-based productivity boom' 부재

- St. Louis Fed (2026.01): AI 관련 카테고리가 2025 Q1~Q3 실질 GDP 성장의 0.97%p / 전체의 39% 기여 (dot-com 피크 0.81pp / 28% 를 상회) → 경제 의존도가 위험 수위

- PIMCO (2025): 실질임금 성장률 약 1%; 미국 노동분배율은 수십 년래 최저 → AI 과실의 분배 실패

- BlackRock Tony Kim (2026.04): 2030년까지 추가 발전용량 148GW 필요 (현재 데이터센터 소비 42GW 의 약 3.5배) → 물리적 공급 병목

자본 투입은 공급 곡선을 즉각적으로 우측 이동시키지 않는다. 오히려 과도한 초기 투자는 자본 비용 상승을 유발하고, 이는 독점 기업이 가격을 유지·인상하는 압력으로 전이되어 장기적 인플레이션 고착화 의 위험으로 작용할 수 있다.

검증 가능한 선행지표 (Falsifiable Indicators)

본 보고서 가설의 진위는 향후 12~24개월 내 다음 8개 지표로 판별 가능하다. 각 항목은 [지표 — 낙관론 시그널 / 비관론 시그널 — 해석] 형식이다.

- S&P 493 EPS YoY — 15% 이상 지속 / 5% 미만 또는 (-) — 호황의 광범위성

- NVDA 데이터센터 매출 QoQ — +10% 이상 / flat 또는 (-) — 순환 종착점 강도

- OpenAI / Anthropic 합산 ARR 분기증가율 — +20% 이상 / 정체 또는 감소 — 최종 수요 노드

- 비IT 섹터 단위노동비용 (ULC) — 하락 추세 / 상승 — TFP 확산 여부

- 미국 노동분배율 (Labor share) — 상승 회복 / 신저점 갱신 — AI 과실 분배

- 데이터센터 PPA 전력단가 — 안정/하락 / 가속 상승 — 공급 측 병목

- Hyperscaler CapEx / FCF 비율 — 60% 미만 / 80% 초과 또는 차입 의존 — 자본 조달 압박

- McKinsey EBIT 영향 응답률 — 50% 초과 (현 39%) / 40% 미만 정체 — 실효 ROI 확산

판정 룰: 위 8개 중 3개 이상이 비관론 시그널 영역으로 진입하면 본 보고서의 가설이 강하게 지지된다. 반대로 3개 이상이 낙관론 시그널 영역에서 유지되면 Rieder 의 시나리오가 현실화되고 있는 것으로 해석한다.

결론과 행동 트리거

현재 미국 증시를 지탱하는 실적 호조는 Main Street 의 견고한 fundamental 이 Wall Street 의 호황을 뒷받침하는 긍정적 구조라기보다, (1) 통계적 기법에 의한 물가 과소평가, (2) 비탄력적 GPU 공급 레이어에서의 독점적 가격결정권 행사, (3) AI 인프라 생태계 내부의 순환 금융을 통한 회계적 이익 부풀리기, (4) 미래 생산성 향상을 현재로 당겨온 공격적 내러티브가 기형적으로 얽혀 만들어낸 불안정한 균형 에 가깝다.

겉으로는 고성장과 저물가의 이상적 모습을 띠지만, 내부적으로는 NVDA-OpenAI-Oracle-CoreWeave 의 폐쇄 회로로의 자산 쏠림과 실물 경기 체감의 양극화가 심화되고 있다. NVDA 단일 기업이 S&P 500 전체 이익 성장의 비대칭적 부분을 책임지고 있으며, 그 매출의 약 30%가 자체 투자가 환류된 회계적 산물일 가능성이 있다.

행동 트리거 (셋 중 둘 이상 충족 시 AI 관련 포지션 즉각 재평가):

- NVDA 데이터센터 매출 QoQ 성장률이 2개 분기 연속 한자릿수에 진입

- OpenAI/Anthropic 의 합산 ARR 증가율이 정체

- 비IT 섹터 ULC 가 상승 전환

낙관론자들의 장밋빛 전망이 현실이 되기 위해서는 단순한 자본 투입이 아닌, 실질적 부의 분배 와 시차를 극복한 생산성 증명 이 선행되어야 할 것이다.