인공지능 인프라 산업의 자본 근친교배 모델링과 거시경제적 불균형 분석

1. 개요 및 배경 (Introduction)

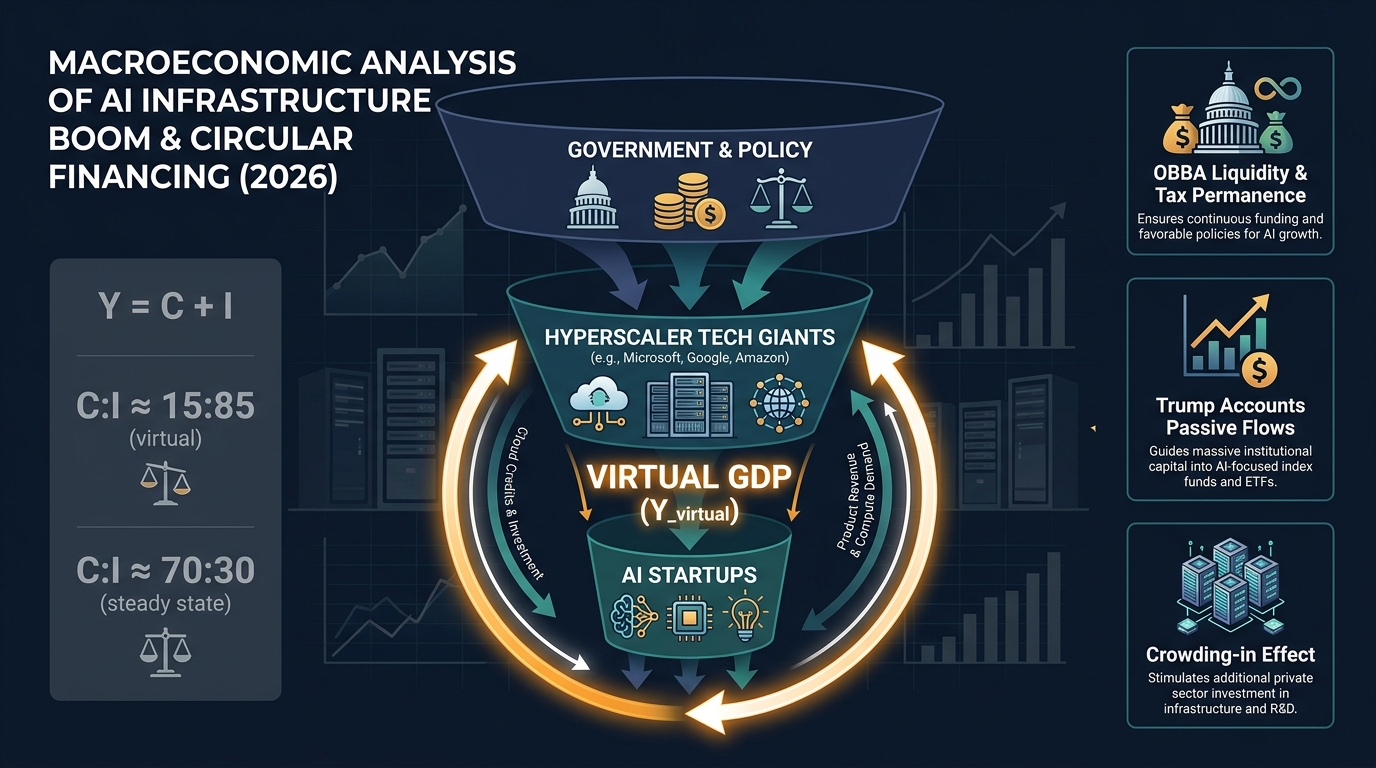

현대 거시경제학의 가장 근본적인 토대는 총생산()이 최종 소비()와 투자()의 합으로 구성된다는 국민소득 결정 항등식(, 폐쇄 경제 가정)에 있다. 역사적으로 대규모 기술 혁명기가 도래할 때마다 자본 지출(Capital Expenditure, Capex)에 해당하는 투자()의 비중이 일시적으로 급증하는 현상이 관찰되어 왔다. 그러나 경제 시스템이 장기적인 정상 상태(Steady State)로 수렴하기 위해서는, 이러한 막대한 투자가 궁극적으로 생산성 향상을 통한 실질 임금 상승과 최종 소비()의 확대로 이어져야만 한다. 투자는 본질적으로 미래의 소비를 창출하기 위한 이연된 가치 지불 행위이기 때문이다.

그러나 2026년 현재 미국 경제를 견인하고 있는 인공지능(Artificial Intelligence, AI) 인프라 산업의 장부상 팽창 양상은 이러한 전통적인 거시경제학의 법칙을 구조적으로 부정하는 방향으로 전개되고 있다. 현재의 AI 산업은 하이퍼스케일러(Hyperscaler)로 불리는 소수의 거대 기술 기업들이 주도하는 설비투자가 외부의 최종 소비 창출로 전이되지 못하고, 폐쇄된 네트워크 내에서 자본이 무한히 회전하는 이른바 '자본의 근친교배(Circular Financing)' 메커니즘에 심각하게 의존하고 있다.

불균형적 팽창의 배경에는 2025년 7월 4일 도널드 트럼프 행정부 하에서 제정된 'One Big Beautiful Bill Act'(이하 OBBA, P.L. 119-21)라는 전례 없는 규모의 재정 및 조세 법안이 자리 잡고 있다. 표면적으로 이 법안은 국경 보안 강화, 인프라 재건, 그리고 첨단 기술 부문의 경쟁력 제고를 표방하고 있으나, 실질적으로는 약 7조 달러에 달하는 천문학적인 유동성을 특정 기술 대기업들의 생태계로 강제 배분하는 거대한 '깔때기' 역할을 수행하고 있다.

본 보고서는 수리경제학적 방법론을 활용하여 현재 AI 인프라 산업 내에서 발생하고 있는 자본의 근친교배 메커니즘을 정밀하게 수학적으로 모델링한다. 특히 OBBA 법안이 제공하는 세제 혜택과 지수 유동성이 어떻게 하이퍼스케일러 생태계로 집중되는지 그 구체적 경로를 추적하고, 이를 통해 파생되는 가상적 총생산(Virtual GDP, )을 기하급수를 통해 도출한다. 나아가 도출된 가상 가치와 실물 경제의 정상 상태 간의 구조적 괴리를 비율 관점에서 정량화하며, 대리인 대체 모델(Agentic Displacement Model)을 통해 특수 분야의 비용 절감에 편중된 현재의 기술 내러티브가 어떻게 시스템적 수요 절벽(Demand Cliff)을 야기하는지 비판적으로 분석한다.

2. OBBA 법안의 거시적 유동성 편중 메커니즘 (Concentration Mechanism)

OBBA 법안은 단순한 시장 유동성 공급의 차원을 넘어, 자본의 흐름을 통제하고 특정 산업(특히 AI 및 국방 인프라)으로 자원을 집중시키는 세 가지의 핵심적이고 구조적인 거시경제 장치를 가동한다. 세 장치는 시장의 자연스러운 자본 배분 기능을 인위적으로 재조정하여 하이퍼스케일러들의 자본 비용(Cost of Capital)을 극단적으로 낮추는 결과를 초래한다.

2.1. 조세 구조의 영구적 고착화와 잉여 현금 흐름(Free Cash Flow) 극대화

OBBA 법안이 지니는 가장 강력한 재정적 파급력은 2017년 제정되었던 세제개혁법(TCJA)의 핵심 조항들을 영구화한 데서 비롯된다. 법인세율을 21%로 항구적으로 고정함과 동시에, 패스스루(Pass-through) 비즈니스에 대한 199A 사업소득공제(20% 공제율) 조항의 만료를 폐지하여 영구적으로 적용하도록 개정하였다. 또한 장비 및 연구개발(R&D) 부문에 대한 100% 즉시 상각(Full Expensing) 제도를 영구화함으로써 기업의 과세 표준을 극적으로 낮추었다.

미국 의회예산처(CBO)와 합동조세위원회(JCT)의 분석 및 주요 경제 연구소의 거시경제 평가에 따르면, 세제 혜택의 연장 및 영구화는 향후 10년간 약 4.46조 달러 규모의 세수 감소를 동반하며 연방 정부의 재정 적자를 폭발적으로 증가시킨다. 그러나 거시경제적 자본 흐름의 관점에서 이는 막대한 영업이익을 기록 중인 하이퍼스케일러와 빅테크 기업들에게 수조 달러 규모의 잉여 현금 흐름을 장기적으로 확정해주는 보증 수표와 같다.

세금으로 유출되어야 할 자본이 기업의 내부 유보금으로 전환됨에 따라, 이들 기업은 외부 자본 조달에 의존하지 않고도 수백억 달러 규모의 AI 가속기(GPU) 칩 구매 및 데이터센터 건립 등 막대한 설비투자(Capex) 실탄을 확보하게 된다. 확보된 Capex 실탄은 뒤이어 설명할 '자본의 근친교배' 루프를 가동하기 위한 초기 투자 자본()의 무한한 원천이 되며, 대규모 자본 지출에 따르는 재무적 리스크를 납세자들에게 전가하는 도덕적 해이 (Moral Hazard)를 형성한다.

2.2. '트럼프 계좌(Trump Account)'를 통한 패시브 지수 유동성의 강제 공급

OBBA 법안의 조항 중 자본 시장의 미시구조(Microstructure)를 가장 심각하게 왜곡하는 것은 2026년 7월부터 도입되는 '트럼프 계좌(Trump Accounts, 법적 명칭 530A Account)' 신설이다. 트럼프 계좌는 2025년 1월 1일부터 2028년 12월 31일 사이에 태어난 미국 국적 아동들에게 연방 정부 차원에서 1,000달러의 초기 시드 자금을 무상으로 지급하며, 부모, 조부모는 물론 고용주까지 합산하여 아동 1인당 매년 최고 5,000달러(2028년 이후 물가 연동)의 세금 이연 투자를 허용하는 혁신적이나 파괴적인 구조를 지닌다.

트럼프 계좌의 가장 큰 맹점은 자금의 투자처가 미국 기업 중심의 광범위한 주식 인덱스 펀드나 ETF(수수료 0.1% 이하 제한, 레버리지 금지)로 법적으로 강제되어 있다는 점이다. 투자 자금은 아동이 18세가 되기 전까지 특정 예외를 제외하고는 인출이 엄격히 금지되는 비유동성 자산(Illiquid Asset)으로 묶인다. 매년 탄생하는 수백만 명의 아동 명의로 유입되는 거대한 수동적(Passive) 자금은 구조적으로 S&P 500이나 나스닥 100 등 시가총액 가중 방식의 지수에 기계적으로 투입된다.

그 결과, 지수의 상단에 포진한 마이크로소프트, 엔비디아, 아마존, 알파벳, 메타 등 빅테크 하이퍼스케일러들은 매월 수십억 달러의 맹목적인 '영구적 매수 벽(Permanent Bid Wall)'의 혜택을 받게 된다. 수동적 자금 유입은 실질적인 기업의 잉여 현금 창출 능력이나 기초 역량과 완전히 괴리된 자산 가격 인플레이션을 야기하며, 주가를 하방 경직적으로 강력하게 지지한다. 극단적으로 낮아진 자본 비용은 이들 기업이 고평가된 자사주와 풍부한 현금을 무기로 AI 생태계 내의 유망 스타트업에 공격적으로 지분을 투자할 수 있는, 즉 반복적 순환금융을 가속할 수 있는 토대를 제공한다.

2.3. 선택적 세액공제 폐지와 예산 편중(Redirection)을 통한 '밀어내기' 효과

자본 집중의 세 번째 장치는 기존 체제하에서 분산되던 자원들을 강제적으로 차단하고 새로운 안보 및 AI 인프라 부문으로 물길을 돌리는 이른바 '편중(Redirection)' 효과에 있다. OBBA 법안은 과거 인플레이션 감축법(IRA)에 의해 유지되던 친환경 에너지 전환의 속도를 늦추고 자본의 유입을 물리적으로 차단한다.

구체적으로 2025년 9월 30일을 기점으로 전기차(EV) 보조금을 전면 폐지하며, 주택용 태양광 및 에너지 효율성 세액공제를 폐지하고, 상업용 풍력 및 태양광 발전 시설에 대한 생산(45Y) 및 투자(48E) 세액공제 역시 적용 창구를 대폭 축소하여 2027년 연말까지 완공되지 않은 프로젝트에 대해서는 혜택을 박탈한다. 이로 인해 EV 시장의 점유율 전망치가 하향 조정되고, 태양광 및 풍력 설비 투자가 급감하는 등 친환경 섹터의 투자 매력도는 바닥으로 추락하게 된다.

반면, 법안은 국경 보안 및 북극 안보(약 840억 달러 이상), 비침습적 국경 검문 시스템 및 국방 인프라 예산에 인공지능(AI)과 머신러닝, 생체 인식 시스템 등 '첨단 혁신 기술'을 전면 도입하도록 명문화하고 막대한 예산을 배정하였다.

정책의 극단적 대조는 자본 시장에서 명확한 시그널로 작용한다. 전통적인 인프라 펀드와 벤처 캐피털(VC), 그리고 프라이빗 에쿼티(PE)는 정책적 리스크가 폭증한 ESG 및 친환경 부문에서 자본을 전면 회수(Capital Flight)하여, 정부의 막대한 예산이 보증하고 세제 혜택이 집중되는 데이터센터, AI 반도체 파운드리, 전력 인프라 등 하이퍼스케일러의 생태계로 자본을 강제 이동시키게 된다. 거대한 '밀어내기(Crowding-in)' 효과가 OBBA의 유동성 집중 메커니즘을 완성한다.

3. 자본의 근친교배 메커니즘과 가상적 총생산 발생 모형

OBBA 법안을 통해 하이퍼스케일러에게 집중된 자본은 실물 경제의 최종 소비자와 만나는 대신, 생태계 내부에서 자기 복제를 반복하는 '순환금융(Circular Financing)' 메커니즘을 형성한다. 부채한 자본의 근친교배 현상을 수학적으로 모델링하여 장부상 팽창의 허상을 증명해 본다.

3.1. 순환금융(Circular Financing)의 구조와 역사적 평행성

자본의 근친교배란, 자금력을 갖춘 거대 기업(벤더)이 자사의 제품이나 서비스를 구매할 잠재적 고객(스타트업 등)에게 지분 투자나 부채 형태로 자본을 지원하고, 그 대가로 피투자 기업이 투자받은 자금의 상당 부분을 다시 벤더의 제품 구매에 사용하도록 강제하거나 유도하는 폐쇄적 자금 순환 구조를 뜻한다.

2026년 현재 AI 산업에서는 근친교배 구조가 극단적인 형태로 발현되고 있다. 마이크로소프트는 오픈AI(OpenAI)에 약 130억 달러를 투자하였고, 오픈AI는 이 자금을 활용해 마이크로소프트의 Azure 클라우드 서비스를 임대하며 마이크로소프트의 매출을 발생시킨다. 아마존(Amazon)은 앤스로픽(Anthropic)에 50억 달러 규모의 딜을 포함해 총 130억 달러를 투자하며, 앤스로픽으로 하여금 AWS의 Trainium 칩 구동에 1,000억 달러 규모의 인프라 사용 약정을 맺게 하였다. 오라클(Oracle) 역시 오픈AI와 3,000억 달러 규모의 클라우드 인프라 계약을 체결하였으며, 엔비디아(Nvidia)는 코어위브(CoreWeave) 등 신생 클라우드 기업에 투자하고 이들이 다시 엔비디아의 GPU를 대량 구매하게 하는 등 업계 전반에 이 구조가 만연해 있다.

현재의 자본 순환 구조는 경제학적으로 1990년대 후반 닷컴 버블 당시 루슨트(Lucent)나 노텔(Nortel)과 같은 통신 장비 업체들이 신생 통신사들에게 무리하게 장비 구매 대금을 대출해주며 가공의 매출을 발생시켰던 '판매자 직접 대출(Vendor Financing)' 사태와 본질적으로 동일한 역학을 지닌다. 차이가 있다면 현재는 대출이 아닌 지분 투자와 클라우드 임대 상품권(Cloud Credits)이라는 우회적 방식을 사용한다는 점이며, 자산 규모가 수십 배 거대하다는 것이다.

3.2. 가상적 총생산() 산출을 위한 수학적 모델

내부 자본 순환이 거시경제 지표에 미치는 착시 효과를 분석하기 위해, 순환계 내에서 생성되는 장부상 총 가치를 가상적 총생산()으로 정의하고 기하급수(Geometric Series)를 활용해 모델링한다.

시스템 내 핵심 주체는 자본 공급자이자 인프라 제공자인 하이퍼스케일러 집합 와 이들의 자본을 수혈받는 AI 스타트업 집합 으로 구성된다.

변수 및 파라미터 정의:

- (Primary Investment): 하이퍼스케일러의 직접적인 초기 투자 원금 총액. 현재 업계 전반의 자본 지출 및 지분 투자 규모를 감안하여 보수적으로 약 5,000억 달러($500B)로 설정한다.

- (Leverage Factor): OBBA 법안에 의한 잉여 현금 증대, 트럼프 계좌를 통한 자본 비용 감소, 사모 신용(Private Credit) 및 초장기 회사채를 통해 조달 가능한 자본의 레버리지 배수. 현재의 시장 과열을 반영하여 으로 설정한다. 시스템에 투입되는 가용 자본 총액은 가 된다.

- (Circularity Coefficient): 스타트업이 투자받은 자본 중 인건비나 기타 운영비를 제외하고 하이퍼스케일러의 클라우드 서비스, 컴퓨팅 파워 구매로 다시 환원시키는 비율이다 ().

- (Network Amplification Index): B2B 거래, 신주 인수권(Warrants), 데이터센터 임대 계약(미래 가치 당겨오기) 등을 통해 장부상 기록되는 가공의 매출 생성 강도를 의미하는 승수이다.

- (Revenue Conversion Factor): 실질 매출 회귀율로, 로 정의한다. 경제 시스템의 수렴을 위해 을 가정하며, 본 시뮬레이션에서는 업계의 극단적 종속성을 반영하여 로 설정한다.

- (Cycles): 자본이 하이퍼스케일러 → 스타트업 → 하이퍼스케일러로 회전하는 순환 횟수.

초기 레버리지가 적용된 자본이 번 순환하며 생성하는 장부상의 누적 가상 가치 는 다음과 같이 정의된다.

3.3. 극단적 파라미터 시뮬레이션과 C:I 비율 도출

위의 모델에 을 대입하여 회 순환 시 발생하는 결과를 도출하면 다음과 같다.

| 순환 주기 (Cycle, k) | 산출 방식 (Calculation) | 생성된 가상 매출 (Virtual Revenue) |

|---|---|---|

| 초기 자산 (k=0) | 1조 5,000억 달러 ($1.500T) | |

| 1주기 회귀 (k=1) | 1조 2,000억 달러 ($1.200T) | |

| 2주기 회귀 (k=2) | 9,600억 달러 ($0.960T) | |

| 3주기 회귀 (k=3) | 7,680억 달러 ($0.768T) | |

| 4주기 회귀 (k=4) | 6,144억 달러 ($0.614T) | |

| 5주기 회귀 (k=5) | 4,915억 달러 ($0.492T) | |

| 가상적 총생산 () | 약 5조 5,340억 달러 () |

단 5회의 거래 순환만으로 폐쇄된 시스템 내에는 약 5.5조 달러의 장부상 가치()가 축적된다. 중요한 점은 이 과정에서 실물 경제의 최종 소비자(개인 가계 등)로부터 유입된 신규 자본은 ‘전무하다’는 것이다.

가상 GDP 내에서 자본의 구성 비율을 분석해보면, 전체 가치의 절대다수는 벤더와 고객 간의 투자 및 구매의 반복, 즉 투자() 행위 그 자체로 구성된다. 실제 소비 시장으로 출시되어 개인의 효용을 창출하고 소멸하는 실물 소비()는 아직 스타트업의 API나 베타 서비스 단계에 머물러 있어 전체의 15% 미만을 차지한다. 따라서 가상 가치 상태에서의 투자 대비 소비 비율은 라는, 기형적이고 지속 불가능한 거시경제 지표를 나타낸다.

4. 실물 경제 항등식() 기반의 건전성 분석 및 괴리 (Gap) 추정

자본의 근친교배가 창출한 5.5조 달러의 가상 가치와 의 비율이 실물 경제의 펀더멘털과 얼마나 위험하게 이탈되어 있는지를 확인하기 위해, 경제 성장의 가장 기본적인 항등식인 의 정상 상태(Steady State) 도출 모형을 적용한다.

4.1. 실물 가치() 기반 정상 상태 비율의 도출

아무리 혁신적인 IT 및 첨단 산업이 국가 경제를 주도한다 하더라도, 투자가 소비를 압도하는 경제는 유지될 수 없다. 투자는 본질적으로 미래 소비 증가에 대한 기대치이며, 물리적 재화 및 서비스로 환전되어야만 완성된다. 과거 기술 혁명기의 데이터를 참조하여, 하이퍼스케일러가 지출하는 현재의 설비투자 총액인 억 달러가 전체 시스템 내에서 장기적으로 안정성을 띠기 위한 '건전한 투자 비중 상한선()'을 30%로 가정한다.

- 투자() 변수 고정: 현재 실재하는 하이퍼스케일러의 직접 자본 지출 억 달러.

- 투자 비중 한계 조건:

- 정상 상태의 총생산() 역산: 억 달러 억 달러.

- 필요 최종 소비량() 산출: 억 달러.

위 시나리오에서 건전한 소비 엔진이 뒷받침되는 실물 경제의 정상 상태 비율은 이 된다.

4.2. 두 상태의 구조적 괴리 (The Gap)와 그 의미

가상적 팽창 상태와 경제학적 정상 상태를 교차 비교하면, 현재 AI 생태계가 얼마나 위태로운 모래성 위에 구축되어 있는지 그 구조적 간극(Gap)이 명확히 드러난다.

| 거시경제 지표 (Macro Indicator) | 가상적 팽창 상태 (Y_virtual Model) | 실물 정상 상태 (Y_ss Model) | 괴리 / 편차 (The Gap) |

|---|---|---|---|

| 경제 규모 (Total Output) | 약 조 달러 | 약 조 달러 | +조 달러 (장부상 과대계상) |

| 투자 규모 () | 내부 회전 포함 약 조 달러 | 실제 투입 원금 약 억 달러 | +조 달러 (허상적 투자 순환) |

| 소비 규모 () | 추정치 약 억 달러 이하 | 요구 소비량 약 억 달러 | -억 달러 (실질 수요 부족) |

| 투자 비중 () | (극단적 과부하) | ||

| 소비 비중 () | (소비 절벽) |

수학적 모델링 결과, 자본의 근친교배가 만들어낸 시스템은 실물 경제가 버틸 수 있는 적정 규모를 무려 3.8조 달러 이상 초과하고 있다. 가장 치명적인 문제는 바로 55%p에 달하는 소비와 투자의 비중 괴리이다. 정상 상태(C:I=70:30)에서는 70%의 소비가 30%의 투자를 지탱하며 다음 단계의 성장을 견인하지만, 현재의 가상 상태(C:I=15:85)에서는 불과 15%의 실물 소비가 85%로 부풀려진 투자의 이자 비용과 감가상각을 감당해야 하는 궤변적 구조를 지닌다.

거대한 간극은 현재의 막대한 매출 지표가 챗GPT나 코파일럿을 사용하는 최종 소비자의 지갑에서 나온 부가가치가 아니라, 단지 투자금과 클라우드 크레딧의 위치 교환이라는 '판매자 금융(Vendor Financing)'으로 조작된 허상임을 증명한다.

5. 경제 시스템 작동 원리에 기반한 비판적 해석: 생산성 역설과 대리인 대체 모델

이론 경제학이든 실물 경제든, 자본주의 시스템 작동 원리의 가장 기저에 깔린 불변의 법칙은 "모든 부가가치는 최종 소비자의 구매 행위로부터 창출되며, 외부 에너지 유입이 없는 영구기관(Perpetual Machine)은 존재하지 않는다"는 것이다. 현재의 AI 인프라 산업은 이 기초를 부정하며 시스템 붕괴의 뇌관을 키우고 있다.

5.1. 생산성 향상 내러티브의 한계와 AI 생산성 역설(Productivity Paradox)

하이퍼스케일러와 벤처 캐피털은 AI 도입이 인류 역사상 유례없는 생산성 향상을 가져올 것이라는 내러티브를 통해 막대한 를 정당화하려 한다. 그러나 실증적 데이터는 정반대의 '생산성 역설'을 가리키고 있다. 소프트웨어 엔지니어링 분석 기관 Faros Research의 2025-2026년 데이터에 따르면, AI 코딩 어시스턴트 도입 이후 개발자 개인의 산출량(Throughput)은 21% 증가하고 풀 리퀘스트(PR) 규모는 154% 팽창했으나, 이를 검토하는 인간의 리뷰 시간은 무려 91% 급증하였고 버그 발생률 역시 9% 상승하였다.

생산성 역설은 암달의 법칙(Amdahl's Law)으로 설명된다. 전체 시스템의 속도 향상은 가장 느린 병목 구간(이 경우 인간의 검토 및 결정)에 의해 한계가 지어진다. 즉, 특수 분야(초급 코딩, 문서 작성 등)에서 비용 절감은 발생할지 몰라도, 그것이 기업 내부의 미시적 효율성 제고에 머물 뿐 경제 전체의 파이를 키우는 부가가치(신규 매출) 창출에는 철저히 실패하고 있음을 방증한다. 결국 기업들이 AI에 수십억 달러를 투자하는 핵심 이유는 '매출 증대'가 아니라 고임금 지식 노동자를 해고하여 마진을 방어하는 '비용의 제로섬(Zero-sum) 재배치'에 불과하다.

5.2. 대리인 대체 모델(Agentic Displacement Model)과 초양극화의 고착화

비용 절감을 위한 인력 감축은 개별 기업의 미시적 관점에서는 영업이익을 극대화하는 합리적 결정이지만, 거시적 관점에서는 '공유지의 비극(Tragedy of the Commons)'을 유발한다. 공유지의 비극을 수학적으로 구조화한 것이 바로 '대리인 대체 모델(Agentic Displacement Model)'이다. 대리인 대체 모델은 노동력을 수익 창출(), 비수익/백오피스(), 블루칼라()로 구분한다. AI 인프라가 고도화됨에 따라 도입 후 초기 5년 이내에 그룹과 일부 그룹의 노동자가 25% 이상 쫓겨난다. NBER 및 주요 경제 연구소의 데이터에 따르면, AI 도입으로 인한 생산성 이득의 단 3~7%만이 노동자에게 분배되며, 나머지 93~97%는 AI 인프라를 독점한 소수의 자본가(하이퍼스케일러)에게 집중된다. 분배 불균형 과정을 거치며 전체 경제에서 노동의 소득 몫(Labor's share of income)은 55% 수준에서 장기적으로 5.6%까지 붕괴한다. 자본가들의 한계소비성향(Marginal Propensity to Consume, MPC)은 일반 노동자들에 비해 턱없이 낮다. 부가 최상위층으로 극단적으로 편중됨에 따라 초양극화는 고착화된다.

5.3. 시스템적 수요 절벽(Demand Cliff)의 필연성

노동 소득의 붕괴는 최종 항등식 에서 항의 수축을 의미한다. 일자리를 잃은 고임금 서비스직과 중산층은 구매력을 상실한다. 게다가 OBBA 법안이 가져온 관세 및 재정 정책의 여파로 고유가와 고물가 기조가 유지되는 상황에서, 가계의 가처분 소득은 더욱 빠르게 소진된다.

수요 위축 매커니즘은 치명적인 모순을 낳는다. 하이퍼스케일러들은 생산성을 극대화하여 무한대의 제품과 서비스를 쏟아낼 기술()을 완성했지만, 정작 시장에는 이를 구매해 줄 사람()이 존재하지 않는 '수요 절벽(Demand Cliff)'에 봉착하게 된다. 한 기업의 인건비 절감이 다른 기업의 매출 감소로 이어지는 거시경제의 승수 효과(Multiplier Effect)가 작동하며 총수요가 붕괴하는 것이다.

현재 AI 투자의 자본 지출 대 실제 소비자 매출 비율은 42:1이라는 비정상적 수치를 기록하고 있다. 42:1이라는 수치는 2000년 닷컴 버블 당시의 Capex-to-sales 비율(32%)을 훌쩍 넘어서는 수치다. 최종 소비자의 부재로 인해 투자 수익률(ROI)을 달성할 수 없게 된 B2B 고객 기업들이 클라우드 지출을 삭감하기 시작하면, 내부 자본으로 억지로 띄워놓았던 루프의 첫 번째 균열이 발생하며 시스템 붕괴의 서막이 오르게 된다.

6. 결론 및 전망 (Conclusion and Outlook)

본 연구에서 도출된 수학적 모델과 거시경제적 증거들은 2026년 현재를 주도하는 AI 인프라 붐이 실물 경제의 가치 창출에 기반한 것이 아님을 명백히 입증하고 있다. OBBA 법안을 통해 확보된 천문학적 유동성과 세제 혜택은 하이퍼스케일러 중심의 특권적 생태계로 블랙홀처럼 빨려 들어갔고, 이들은 자본의 근친교배를 통해 투자가 곧 매출로 둔갑하는 기적적인 가상 GDP()를 창조해 내었다.

그러나 가상 GDP는 본질적으로 경제학의 항등식과 열역학 제2법칙을 동시에 위배하는 환상이다. 외부 소비자(에너지)의 개입 없이 내부 자본의 순환만으로 영구기관을 가동할 수는 없다. 15%의 실물 소비가 85%의 과잉 투자를 떠받치는 현재의 괴리는 구조적 지속 불가능성을 외치고 있다. 기업들이 기술을 통해 인건비를 절감하며 효율성의 극치를 추구할수록, 역설적으로 그 물건을 사줄 소비자를 시장에서 제거하는 '대리인 대체'의 함정에 빠져 스스로 수요 절벽을 앞당기고 있어 보인다.

2026년 11월 미국의 중간선거를 기점으로 정치적 불확실성이 해소되고, 막대한 재정 적자에 대한 규제 및 심판의 목소리가 커지며 실물 경제의 둔화 지표가 장부상 가공된 실적의 허상을 압도하는 순간, 시장은 가장 폭력적인 형태의 평균 회귀(Mean Reversion)를 겪게 될 가능성이 매우 높다고 판단된다.

시스템 셧다운 및 디레버리징(Deleveraging)의 주요 징후:

- 순환 고리의 단절: 하이퍼스케일러의 투자를 받은 스타트업들이 B2C 및 B2B 시장에서 실질 수익 창출에 실패하며 현금 소진(Cash-burn)의 한계에 봉착, 연쇄 파산 시나리오 개시.

- 미래 매출의 증발: 엔비디아, 오라클, 마이크로소프트 등이 장부에 자산으로 인식해 둔 수천억 달러 규모의 클라우드 인프라 장기 계약(Commitments)이 부도 처리되며 대손상각 발생.

- 마진 압축: 전력망 연결 비용 및 데이터센터 인프라 유지 보수 비용 등 실질 물리 비용(고유가 인플레이션)이 조작된 영업이익을 잠식하며 클라우드 제공자들의 마진이 급감.

- 트럼프 계좌의 모순 발현: 비탄력적 수급으로 주가를 지탱하던 유동성 지지선이 극단적인 실적 어닝 쇼크 앞에 패닉 셀링(Panic Selling)으로 돌변할 위험 존재.

결론적으로, 현재의 AI 자산 시장은 임계치를 아득히 초과한 폰지적 구조(Ponzi Scheme)를 띠고 있다. 가상 GDP의 허상이 무너지고 실물 항등식 의 균형이 강제로 복원되는 디레버리징 과정은 거시경제 전반에 막대한 고통을 수반할 가능성이 높다.

합리성을 추구하는 투자자들이 장부상 매출이 아닌 최종 소비자의 실질적 현금 흐름 창출 역량에 주목하고, 정책 입안자들이 부가가치의 근간인 소비() 역량을 복원하기 위한 노동 소득 분배 시스템의 패러다임 전환을 시급히 모색하면 좋겠지만, 도덕적 해이에 쩌든 기득권들이 사전적으로 그렇게 할 가능성은 낮아 보인다. 꼭 똥을 찍어 먹어봐야 똥인 줄 안다.